很多客人买保险都喜欢做对比研究,这是值得肯定的,但买保险不光要对比价格,更要比较保险的承保范围及出险理赔服务等各项内容。

1. 对比承保范围

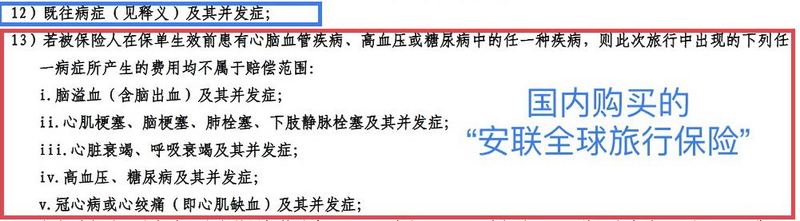

据了解国内的境外旅游保险实际上保的是突发性疾病/意外受伤致残等的费用(注意:国内的境外旅游保险都把“既往病以及并发症”列为责任免除条款。)即如果家人有任何既往的病史,治疗,手术,或慢性病如高血压,糖尿病,心脏病等都是不属于理赔范围的。

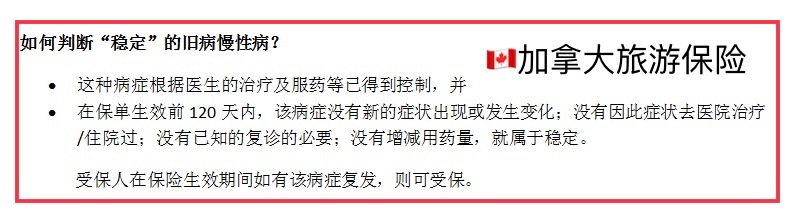

相比之下,加拿大的旅游保险所保的是生病、受伤或是以前存在的"稳定慢性病/既往病史"引发的疾病需要寻求治疗而产生的医疗费用,包括有可能发生运返治疗的费用等。加拿大旅游保险对于“稳定慢性病/既往病史”的界定很宽松,仅要求保单生效前的120天内该症状是稳定的,即可受保。

国内境外旅游保险看似承保内容很多,但是若你仔细阅读长达几十页至上百页的保单条款,就会发现许多项目都有免责条款,即买了也不受保。国内保险之所以便宜,是在风控上把最大的风险剔出了,所以很多时候客人有涉及到既往病史的理赔就不能拿到理赔款。当然国内也有承保特定既往病症的境外保险,但是价格也不会比加拿大的旅游保险便宜,因为风控的成本大幅增加了。下面是国内某著名境外旅游保险的全保报价,182天保费也要6000多人民币。

2. 对比住院直付保障

境外旅游最担心的就是巨额住院治疗费用。国内旅游保险的住院直付功能在加拿大的医院是不能实现的。因为加拿大医院明确规定不接受除加拿大以外其他国家的旅游保险, 非居民患者必须在办理住院手续时提供信用卡并直接支付医院费用。而加拿大的保险公司可以直接跟医院联系支付及出院后的理赔等事宜,客人只需要安心住院治疗,完全解决了客人的大额账单顾虑。

3. 对比理赔服务

保险最核心的就是及时就医治疗及后期理赔这两个重要步骤。如探亲旅游的家人在就诊/住院治疗的时候能及时与医生和保险公司沟通是非常重要的。在加拿大购买旅游保险通常都是跟保险经纪人购买,专业的保险经纪人不但熟悉加拿大当地的医疗系统,更能在客人需要就医及理赔的时候提供全方位的理赔协助,帮助客人顺利得到理赔款。但如果客人是在国内购买的旅游保险,在出险理赔的时候光是语言障碍就是很大一个困扰,更别提到医疗材料翻译等障碍,所以这个时候就可以立即体现出两国旅游保险之区别了。

小结:

国内的境外旅游保险(不保障既往病史/慢性病)从保费方面的确便宜过加拿大旅游保险,这是国内境外旅游保险的优势。但在既往病史/慢性病的保障,住院直付保障,以及协助客人理赔服务方面加拿大旅游保险独具优势!

我们最不希望的就是花了钱买到的却是“无用”的保险。买到合适的保险,得到有效的保障及全方位的就医及理赔服务,才是保险购买的关键,祝您的家人旅途无忧!