补牙一两颗,心疼好几个月~

不管你多有钱,看个牙医都得心疼一阵子。

因为一个字:贵。

最简单的蛀牙略补补,也要$200刀/颗起。

我们的一位客人来温哥华探亲突发牙疼,去牙科诊所补牙。

看牙医拍片+ 补了四颗牙就花了$1000刀。

如果再严重一些,需要根管治疗。

价格就更贵了,不同位置的牙齿,以及根管粗细治疗的难易程度,价格还会有差异。

这些钱,大部分旅游医疗保险都不保。 补牙,根管治疗,牙冠等牙科治疗(非意外导致)等费用是免责的。

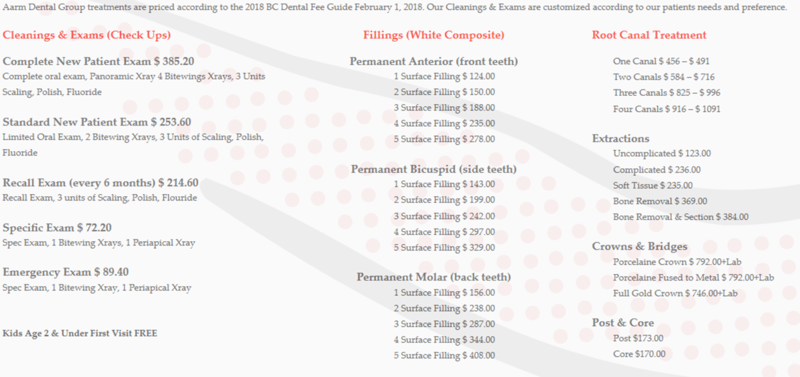

下面PO一下温哥华一间牙科治疗的费用。

大家可以感受一下:

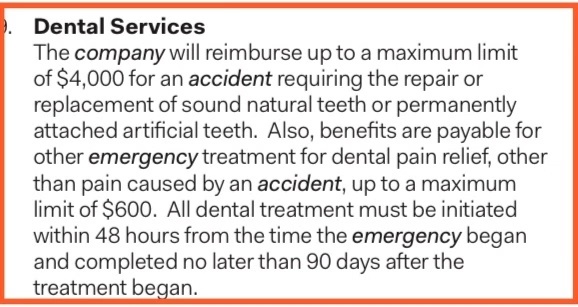

言归正传, 话说大部分旅游医疗保险都不保牙科治疗(只保紧急环节疼痛治疗),那有没有哪一个保险产品是可以保牙科治疗的呢?

答案是:有,且仅有一家。

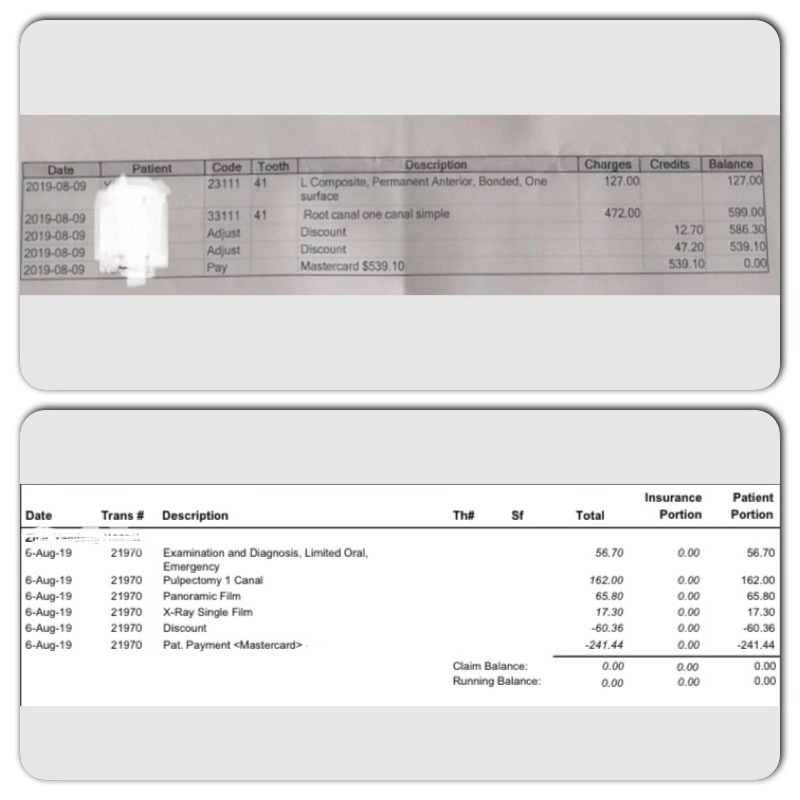

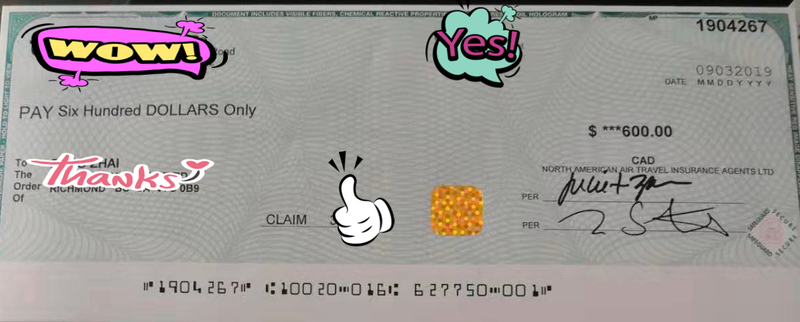

8月份的时候就有客人突发牙疼,牙医急诊+根管治疗总花费$905,获赔最高$600额度。

这家公司保障全面,理赔服务好,价格当然也是跟其匹配的,保费相比其他几家热门保险公司价格要高不少,但是可保障的项目更多。买保险也是丰俭由人,所以就看大家需要什么样的保障。如果您觉得紧急医疗意外保障就足够的话,当然选择性价比高的产品。如果家人来探亲的时间短,保费总额差别不大的情况下,选择保障范围更广的保险产品会更令人放心!

欢迎随时联系我们,我们能够帮您对比各家保险的利弊,帮您选择最适合您的产品。

【免责声明】本站部分新闻类资源信息为互联网收集而来,如内容侵犯了您的版权,请尽快与我们取得联系,我们会及时删除侵权内容,谢谢合作!